У разі, коли угода купівлі-продажу укладається між фізичними особами, податок на доходи від продажу нерухомого майна сплачує продавець до нотаріального посвідчення такого договору. Сума податку визначається та самостійно сплачується продавцем через банківські установи за місцем нотаріального посвідчення такої угоди. Тобто податок сплачується за місцем розташування робочого місця приватного нотаріуса або державної нотаріальної контори. Якщо ж покупець об’єкта нерухомості – юридична особа чи фізособа-підприємець, така особа виконує обов’язки податкового агента – утримує та перераховує податок з доходу платника від такого продажу.

Нагадаємо, з метою оподаткування доходів фізичних осіб під продажем нерухомого майна розуміється будь-який перехід права власності на нього, крім успадкування та дарування.

Порядок оподаткування операцій з продажу (обміну) об’єктів нерухомого майна визначено ст. 172 Податкового кодексу України.

Інформаційно-комунікаційний відділ

Головного управління Міндоходів у Тернопільській області

Автор: головний редактор УкрЗахідІнформ

.

Попередня новина: За численні порушення ...

Наступна новина: Івано-Франківські ...

Грунт в акваріумі: що насправді впливає на ріст ...

Грунт в акваріумі: що насправді впливає на ріст ... Металопластикові двері: що потрібно знати?

Металопластикові двері: що потрібно знати?

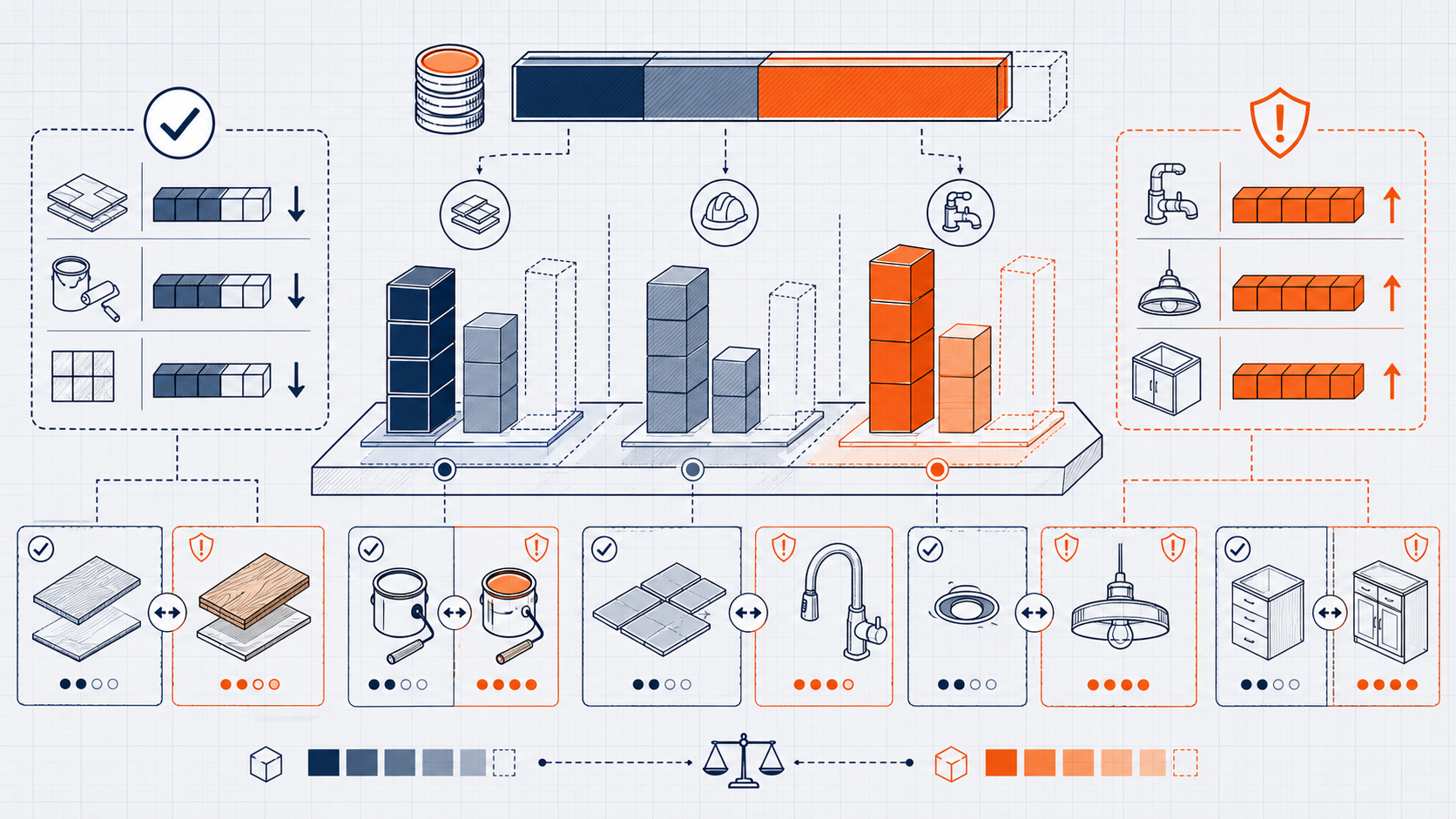

Як спланувати ремонт квартири і не вилетіти з бюджету

Як спланувати ремонт квартири і не вилетіти з бюджету

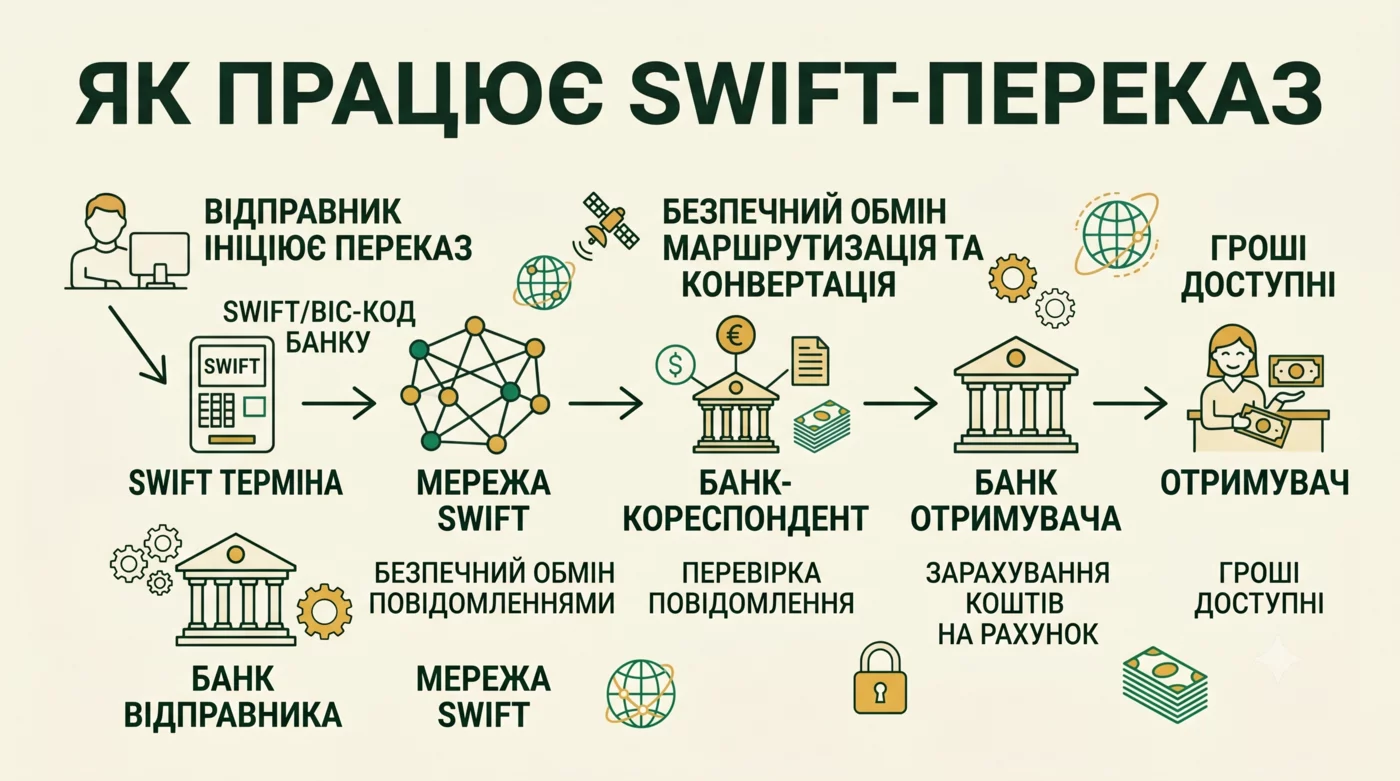

SWIFT-перекази: як працює міжнародна система платежів

SWIFT-перекази: як працює міжнародна система платежів

Онлайн курсы по математике 6 класс: преимущества

Онлайн курсы по математике 6 класс: преимущества